“虚拟加密卡”是趋势?还是过度包装?近年来,虚拟加密卡成为讨论热点,但真正能落地、能使用的产品其实不多。很多平台打着Web3或DeFi的旗号,实则只是技术拼接,使用门槛高,用户体验差。

虚拟加密卡能否成为日常消费的一部分?技术只是表层,关键在于背后的系统架构是否足够稳定、安全、直觉。而在这点上,Money Move不是在追潮流,而是在构建一整套属于Web2.5时代的“支付生态系统”。

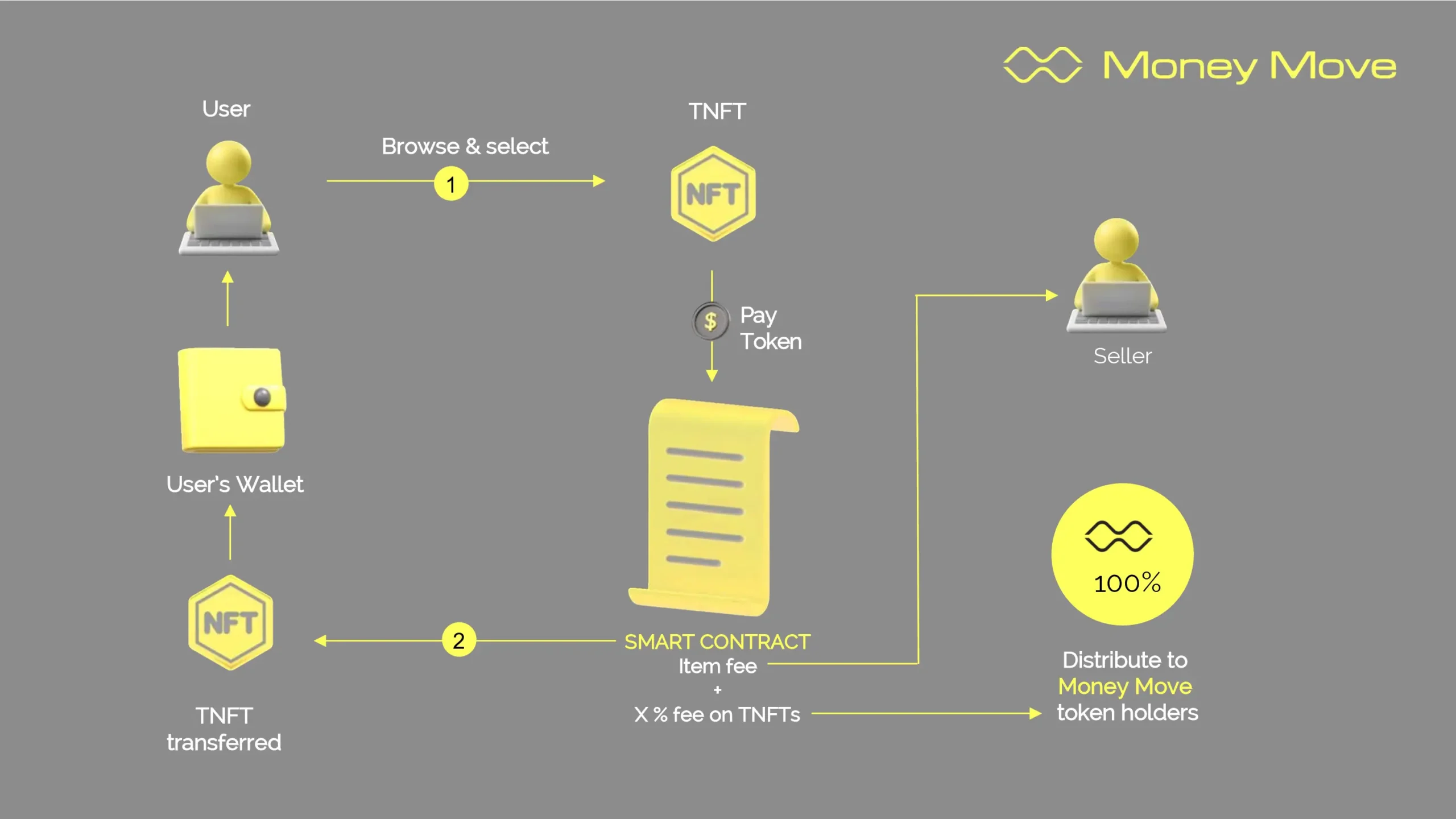

Money Move不是“跟风”,而是从架构做起

多数虚拟卡平台的问题在于:中心化程度过高、出入金流程复杂、清算速度太慢、安全机制不明。Money Move的策略正好相反——它从根源上解决这些问题。

首先是MPC非托管钱包架构。传统平台多由平台代管资产,用户只能“授权”但无法“掌控”。而Money Move的MPC(多方计算)结构让用户的私钥被分散保管,连平台本身都无法单方面控制资产。这种架构几乎消除了因平台倒闭或跑路导致的资产冻结风险,也更符合加密精神。

其次,Money Move采用T+0实时清算系统。也就是说,只要用户在钱包中锁定资产(例如USDT),就能立即进行支付。系统会即时调用汇率引擎将其换算为对应法币(如MYR、USD),并接轨Visa/Mastercard网络完成支付。这在用户体验上,几乎等同于Apple Pay或Touch ’n Go:一键即付,无需等待。

再来,是独家开发的DeAI风险控管机制。每笔交易系统都会自动分析是否涉及洗钱、欺诈或异常模式。你不需要手动设限或管理,平台会在后台自动完成风控,确保交易合法、资金安全、合规友善。

真正的改变,是把复杂做到“你感觉不到”

Money Move最难得的地方,并不是技术多先进,而是它把这一切做得“用户看不见”。

用户只看到:一张能用的卡,一个能实时消费的钱包。你不需要切换链、不用管Gas Fee、也不用忍受冻结3天的资金。后台完成链上到链下、币到法币的流转,而你——只管tap一下。

简化不是牺牲功能,而是系统帮你承担了复杂流程。而这种体验,是其他平台目前难以复制的。

所以,”虚拟加密卡”只是卡吗?

在Money Move眼中,虚拟加密卡不只是一个支付工具,而是你通往“金融自主”的入口。

你可能是自由职业者,收的是USDT却常常不知道怎么用;你可能是跨境团队,需要实时调度资产却受限传统银行时间;你也可能只是一个普通消费者,厌倦了每次换汇、提款、确认到账的繁琐程序。

对这些用户来说,Money Move的意义远远超出“虚拟卡”本身。它代表的是:不再受限、不再等待、不再妥协。

所以,这不是“要不要用虚拟加密卡”的问题,而是——你愿不愿意,真正掌控你的资产未来?